12017年的夏天,王健林、孙宏斌、张力等一众地产圈大佬齐聚一堂,无数媒体围在室外等候,以求拍照赢得新闻头条。

13个万达城和77家酒店打包出售,可谓是世纪交易。

然而,原本应是上流社会的杯觥交错,会议室内却传来了激烈的争吵声,甚至伴有响亮的摔玻璃杯的声音。

室内隐约传出的声音让人面面相觑,室外王健林下属的反应更是让人心生疑窦:大佬云集的签约会议,各类材料本应准备齐全毫无差池,万达集团的工作人员却在签约会议的重要关头忙着找打印机。

而后续公开的交易价格揭示了争吵等一系列“意料之外”事件的缘由。

13个文旅项目只卖了400多亿,77家酒店的价格更是“低价出售”不到200亿。前期的投入没回本,后期的利润也没赚到。

站在2017年的时间节点,万达集团对万达城和酒店的出售可谓是“被迫”断臂求生,屈服于高额的负债只能低价出售。

从2017年到2021年,整整四年的时间,在房地产圈泡沫日益扩大的同时,王健林却愈发低调,几近消失,只有儿子王思聪还时不时在众人的视线里蹦跶,传出与一众网红美女的绯色大瓜。

然而时移世易,在当下恒大生死难料,融创、龙湖等一众房地产商焦头烂额之际,早早转型的万达仿佛是房地产圈里的一股清流,去负债化去高杠杆的一切风吹草动都与他无关。

不少人慨叹,王健林对手中大量房产的抛售可谓是塞翁失马,焉知非福。

然而,潮水尽退时,方知谁在裸泳。

仔细梳理王健林和万达集团近年来虽低调却频频的业务动向,王健林能够从房地产圈的哀鸿遍野中全身而退,看似是偶然,实际是必然。

这是一个局中局。

2

王健林的全身而退,早在1500天前就有迹可循。

在2017年之前,房地产行业可谓是一片向暖,王健林的万达集团作为房地产行业的龙头也是如日中天,风生水起,王健林更是进军海外房地产圈,放出豪言要“围剿迪士尼”。

然而天有不测风云,伴随着紧张的国际形势,是国内外汇大量外流,外汇储备不断减少的窘境。

而伴随着外汇大量外流的,是人民币贬值乃至可能导致通货紧缩的风险。

也正因如此,为了规避通货紧缩经济萧条的可能,收紧海外投资贷款来进行资本管制也必然就提上日程。

而对于高速扩张的房地产商万达而言,贷款来源收紧无疑是一场突如其来,却又凶险万分的打击。

毕竟,高速扩张往往也意味着现金流高速周转,而在房地产企业本身高负债率的特性下,一边大量的钱投资出去,另一边原本预期能借到的银行贷款却突然到不了账了。

这时就只有两个选项。

要么加杠杆,借不到银行贷款那就加利息借信托或者投资人的钱,然后把资金成本再通过提升售价传递给市场。

这时如果卖出去了,那么企业依然赚钱,全社会为资金成本买单;如果售价太高卖不出去,铺出去的成本难以收回,面临的就是企业全线崩盘。

要么减投资,借不到银行贷款那就不借,把已经铺出去的投资打个折卖出去,直接退出市场。

这种做法固然保险,然而对于主营业务就是房地产的企业来说,不仅相当于放弃了到嘴边的肥肉,更可能面临后续增长不继的发展问题。

3

前者放手一搏,后者壮士断腕。

两个选项看似都合理,毕竟有人愿意孤注一掷,有人选择卷土重来。

然而对于“房住不炒”的政策大形势来说,通过拉高售价将资金成本转移给全社会的行为显然很难走通。

许家印的选择是前者,继续扩张加大筹码,直至今日终于迎来恒大财富爆雷的“唏嘘”。

相比于许老板的“豪赌”,王健林的断腕明显更顺“势”而为。

2017年开始,继万达城文旅项目和万达酒店打包出售给富力和融创之后,王健林就开启了一路“卖卖卖”之路。

2018年年初,仅时隔半年,王健林就先后出手抛售了文旅集团和13个万达城的建筑相关业务的公司,以及万达商管14%的股份,回款400亿,成功把融创、腾讯、京东、苏宁都拖下了水。

就连海外的房地产相关项目也一并转手出售,澳洲黄金海岸项目的55%股权、悉尼项目的100%股权、洛杉矶的Beverly Hills项目……零零总总卖了小100亿。

到2019年初,王健林更是将万达集团的37家百货门店全部出清给“接盘侠”苏宁,挥一挥衣袖,彻底告别了实体房地产业务。

万达从一个房地产龙头,变成了三四流的房地产企业。

有人断言,房地产大佬界,再无王健林。

4

对于2019年仍然一片火热的房地产圈而言,万达的“退圈”无疑是爆炸性新闻。

但站在当下2021年这个时点,对于王健林而言,当初的决策或许是在行业“最后的狂欢”前最好的安排。

在王健林不断抛售甩卖手中的资产的同时,万达集团持有的资产和负债都大幅度减少,完成了由“重资产”模式向“轻资产”模式的战略转型升级,成功摆脱了与高负债率伴随的房地产行业周期性下跌共进退的掣肘。

王健林更是干脆将“万达商业地产”改名为“万达商业管理”,主动“去地产化”。

万达集团在王健林的带领下也制定了新的发展策略,从购地自持独立经营转变为基于运营管理和品牌收取租金。

截止今年3月,现存和在建的500余家万达广场中,有近半数均采用轻资产模式或合作模式运营实现“去地产化”。

其中新开业的万达广场更是严格执行王健林制定的“轻资产”策略,基本80%都采用轻资产模式建设运营。

王健林的“轻资产”模式也着实取得了成效。

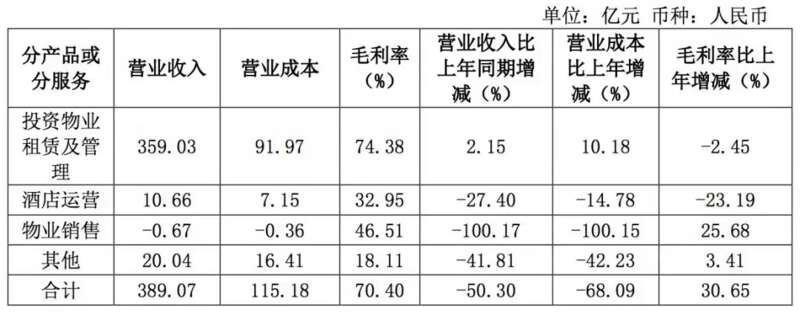

在2020年万达商管的财报里,投资物业租赁及管理的业务占据总收入的逾90%,毛利率更是即使在疫情对全行业几乎都造成了负面影响的2020年,也惊人地达到了近75%。

要知道,即使在白酒这类稳定暴利的行业,五粮液的毛利率也才80%。

万达集团的“轻资产”模式可以说是全方位的。不仅万达商管放弃自持地产转而做起管理和品牌,万达酒店也同样玩起了非自有的轻资产模式。

从万达嘉华到万达文华,万达旗下的98家酒店里,有92家都提供管理酒店的业务。

也就是说,各个酒店名义上虽然叫“万达酒店”,但实际上归属权并不属于王健林。

王健林只是将“万达”品牌授予酒店方,并提供相应的酒店管理团队来完成酒店运营,以此收取管理费用。

在酒店圈提供品牌,王健林着实将房地产玩出了新花样。

不过,随着万达集团战略性放弃了地产业务,仅仅两年的时间,万达商管的影业收入从高达1000亿元的巨额收入急剧下滑至不到400亿元。

但这也成功去高杠杆化完成瘦身,无需撬动高收入规模使其顺利规避了拿地的高风险,成功摆脱了高负债。

而这种由“高收入+高风险”的重资产商业模式向“低负债+高利润”的轻资产商业模式的转变,在国家经济重心由房地产业向高科技制造业迁移的当下,可谓是十分符合市场大势。

不得不说,王老板断腕的果决在一众企业家里实属前列。

众所周知,船大难掉头。

太多企业在发展时有多么“众人拾柴火焰高”,在转型时就有多么人心涣散寸步难行。

融创的孙宏斌就曾在公开场合直言对王健林的欣赏:

“相较于贾跃亭处理事情的拖泥带水,人家老王明显极具壮士断腕的精神,这才是一个真正成功的企业家。”

从来都不是王健林因为高负债率被房地产圈抛弃,而是王健林因为看不到实体房地产业未来的高回报,而主动抛弃了房地产。

5

有人欢喜有人愁。

伴随着近日房地产圈的风声鹤唳,是王健林风风火火带着高毛利业务的万达商管港股二次上市的消息。

万达商管原本是打算在A股上市的。毕竟早在2018年万达商管引入融创、腾讯、京东和苏宁作为投资人时,就已经在港股完成退市。

然而,虽然瘦身成功的万达商管走起了轻资产高毛利的路子,经营和盈利情况也基本符合公司在A股上市时证监会的监管要求。

但伴随着近年地产公司的资金管控政策,对地产公司上市的审查也愈发严格,万达商管的上市也变得愈发遥遥无期。

而2018年引入投资人时已经签订的5年内上市协议却不等人,根据与腾讯等投资方的协议约定,万达商管需要在2023年前上市,以保证投资方的资金有一个有效的退出路径。

也正因如此,为了避免走张兰“俏江南”上市不及时以致被资本裹挟黯然退场的旧路,王健林早早做了打算。

2021年3月,万达商管公开宣布决定撤销A股的IPO申请,转而备战港股“二进宫”以完成协议。

而此时,距离协议要求的上市截止时间2023年10月31日,还有31个月的时间。

一切都还来得及。

9月16日,万达商管更是获得了近100亿元的投资。

加上中信资本和之前的腾讯等一众知名的品牌投资方合计近60亿美元的资金,万达的股东阵营可谓豪华之极。

资金到了账,王老板显然又一次离敲钟不远了。

而手续少,审核快的港股也无疑是万达集团最好的选项。

毕竟伴随着恒大的爆雷,高负债高杠杆的房地产公司显然已经不再受二级市场的欢迎,而万达集团这类轻资产高毛利的物业管理类品牌企业,也显然符合今年房地产调控资本收紧大环境下市场的口味。

因此,在能够实现快速上市的港股完成IPO,对于万达商管而言,反而很可能享受到房地产杠杆调控的红利,有效做高估值。

在房地产作为周期性行业整体下滑时,万达集团却通过轻资产IPO的形式平稳落地。

势来时一飞冲天成功做到华人首富,势去时激流勇退最大化保全企业。

隐身的王健林,已然是房地产圈的最大赢家。

在飞速发展的时代,一波又一波的企业家们随着时势的变迁,潮来又潮去。

如果许老板当初并未孤注一掷,而是适当收手,或许今时今日也不会是一地鸡毛。

上了赌桌的企业家们,下注赢了并不稀奇。

能够全身而退的,才是真赢家。